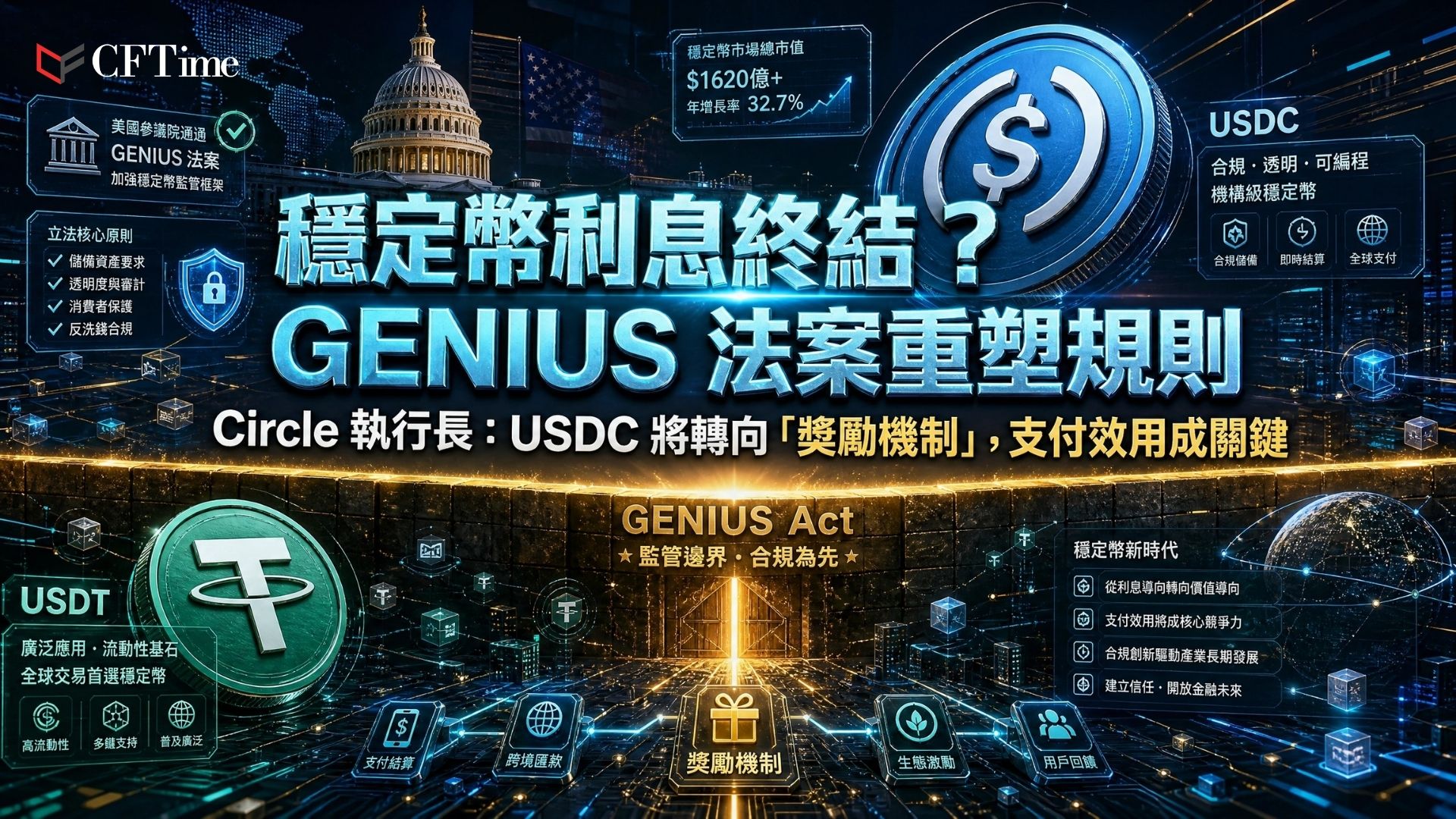

Circle行政總裁Jeremy Allaire澄清,擬議中的《GENIUS法案》將禁止穩定幣發行商向用戶支付直接利息。Allaire將此視為結構性特徵而非缺陷,並指出GENIUS法案收益禁令,在穩定幣作為支付工具與有息投資產品之間劃出了一條清晰界線。

即加入CFTime TG 討論區!想掌握最新加密市場動態與 AI 新聞與資訊,更能隨時獲得免費 web 3入場券!

GENIUS法案收益禁令重塑競爭格局

沒有收益之後,穩定幣的競爭將從預期回報轉向實際效用與信任。USDC已在透明度與監管姿態上展開競爭。按市值計算最大的穩定幣Tether從未提供直接利息,但透過其深厚的交易流動性與離岸架構捕獲價值。《GENIUS法案》可能通過使「無收益」成為合規基準,來拉平競爭環境。

然而,這項禁令也可能對新興模式構成挑戰。例如Jupiter的JupUSD將穩定幣價值與貝萊德的BUIDL國庫基金掛鉤,並向持有者返還原生收益。此類設計能否在監管審查中生存,取決於美國監管機構如何嚴格解釋支付與證券之間的界線。收益禁令還可能將離岸有息穩定幣進一步推離美國銀行體系,從而強化全球市場的分化格局。

無收益的獎勵:新的監管灰色地帶

Allaire指出,航空里程、現金返還及會員積分可作為不構成利息的穩定幣獎勵模板。然而,這開啟了一個新的監管灰色地帶。在Paul Atkins領導下的美國證券交易委員會雖已釋出結束「以執法代替監管」的信號,但尚無機構明確規定:與美元掛鉤代幣相關的獎勵計劃是否可能被視為未註冊的證券發行。

風險在於,發行商可能推出看似與收益無異的獎勵計劃,一旦監管機構認定越界,便面臨追溯性執法。這正是《GENIUS法案》本應解決、而非製造的不確定性。

穩定幣作為互聯網基礎設施

Allaire的表述呼應了一個更廣泛的敘事:穩定幣屬於互聯網基礎設施,而非投機性金融。他將穩定幣比作HTTP——一個不需要收益就能發揮作用的協議層。當觀察Tether向無銀行帳戶人群推出錢包、進軍消費者金融的舉動時,此觀點具有說服力。支付效用不依賴於利息,而依賴於結算速度、成本及可靠性。如果穩定幣能嵌入匯款通道、商家結算及薪資支付領域,直接收益的缺失可能並不重要。

宏觀與政治時機

《GENIUS法案》正在美元主權被列為明確政策優先事項的時刻推進。參議院預期將很快進行投票,法案的支持者認為,受監管、透明的穩定幣市場能強化美元在全球支付中的角色。收益禁令服務於此目的——防止穩定幣轉變為可能放大系統性風險的影子銀行產品。Circle對此禁令的公開接受表明,美國大型發行商正選擇與華盛頓合作而非對抗。

與此同時,香港等司法管轄區正採取較慢的路徑,推遲穩定幣牌照以優先確保合規,這使美國在製定美元掛鉤數位貨幣規則方面擁有潛在的先發優勢。

結論:穩定幣的本質之問

《GENIUS法案》的收益禁令迫使穩定幣行業面對一個長期迴避的問題:穩定幣的真正用途是什麼?Circle向獎勵機制的轉型,是一種認識——分銷與用戶黏性將來自支付網絡效應,而非被監管機構視為證券的收益承諾。若獎勵結構透明,且監管機構日後不將其重新解讀為變相收益,此舉可能加速採用。然而,真正的風險在於,美國市場可能變成一個合規牢籠,而離岸有息穩定幣則捕獲全球DeFi需求。最終結果不會是穩定幣的消亡,而是為那些能夠生存下來的穩定幣提供一個更清晰、但更狹窄的入場通道。投資者與建設者應將獎勵設計視為下一個監管戰場。