美國與香港相繼推出穩定幣相關法案,全球數位資產市場正式進入監管驅動的增長新週期。此舉不僅填補了法幣掛鉤穩定幣監管的空白,也為市場提供了清晰的合規框架,包括儲備資產隔離、贖回保障及反洗錢合規要求,有效降低系統性風險。HashKey Group首席分析師Jeffrey Ding深入分析美、港兩地法案的核心框架,並結合量化預測,展望合規美元穩定幣的十年發展軌跡及其對公鏈生態的影響。

即加入CFTime TG 討論區!想掌握最新加密市場動態與 AI 新聞與資訊,更能隨時獲得免費 web 3入場券!

穩定幣監管新時代 :GENIUS 法案下的美元穩定幣增長動能與量化推演

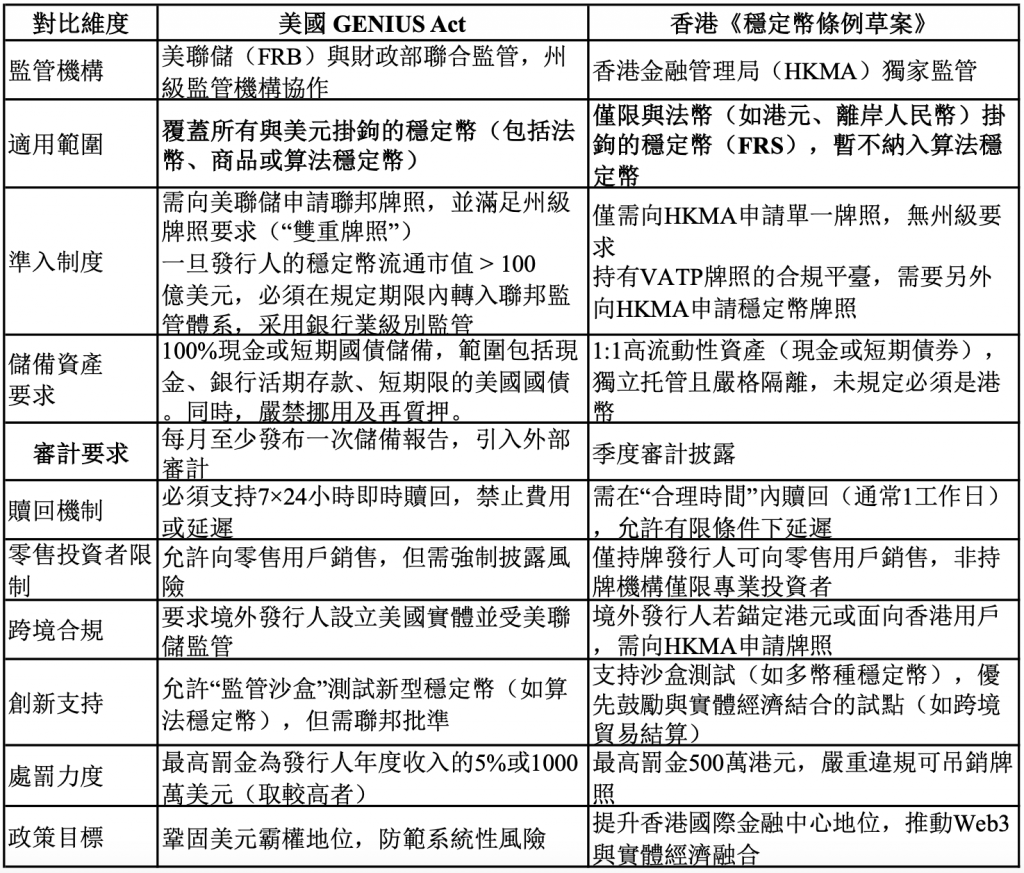

2025年5月,美國參議院通過《GENIUS法案》(Guiding and Establishing National Innovation for U.S. Stablecoins Act),為穩定幣發行商制定了詳細的監管框架。該法案要求發行商持有至少1:1由美元現金、短期美國國債或政府貨幣市場基金等高流動性資產支持的儲備,並接受定期審計,遵守反洗錢(AML)和了解你的客戶(KYC)等合規要求。此外,法案禁止穩定幣提供利息收益,限制外國發行人進入美國市場,並明確穩定幣既非證券也非商品。

《GENIUS法案》的實施將對全球加密市場產生深遠影響。首先,投資於不允許生息的高流動性美元資產將直接利好美債發行,促使穩定幣成為美債分銷的重要渠道,緩解美國財政赤字融資壓力,並通過數位貨幣渠道強化美元的國際結算地位。其次,明確的監管框架可能吸引更多金融機構和科技公司進入穩定幣領域,促進支付系統的創新和效率提升。然而,法案也存在一些爭議,例如前總統特朗普家族涉足加密貨幣行業的潛在利益衝突,以及對外國發行人設限可能引發的國際監管協調問題。

根據花旗集團(Citigroup)預測,在監管路徑清晰化情景下,全球穩定幣市值將從2025年的2,300億美元增長至2030年的1.6萬億美元。該預測基於兩個關鍵假設:合規穩定幣將加速替代傳統跨境支付渠道,每年節省約400億美元的國際匯款成本;DeFi協議中穩定幣鎖倉量將突破5,000億美元,成為去中心化金融的基礎流動性層。

穩定幣監管新時代:香港穩定幣監管框架的差異化定位

香港特區政府近期發布的《穩定幣條例》建立了穩定幣發行的許可制度,要求發行人獲得香港金融管理局(HKMA)許可,並滿足儲備資產管理、贖回機制和風險控制等嚴格要求。香港還計劃在未來兩年內推出場外交易(OTC)和託管服務的雙重許可制度,完善虛擬資產的全鏈條監管體系。 HKMA計劃於2025年發布關於真實世界資產(RWA)代幣化的操作指引,推動傳統資產的鏈上代幣化。

香港的監管架構下,穩定幣發行將呈現多幣種、多場景的發展態勢,鞏固香港作為科技金融樞紐的地位。雖然香港借鑒美國監管邏輯,但在實施細節上存在顯著差異(見表1)。

表1:美港穩定幣監管框架對比

穩定幣監管新時代:監管競合下的全球穩定幣格局演進

(一) 美元穩定幣的全球儲備貨幣強化效應

《GENIUS法案》規定支付型穩定幣必須以美國國債作為儲備資產,使其成為美國國債的新型分銷渠道,構建了一個獨特的資金循環體系。全球用戶購買美元計價穩定幣時,發行機構需將相應資金配置為美債資產,實現資金迴流美國財政部,並無形中強化美元的全球使用廣度。這可以視為美元金融基礎設施的全球化延伸。

穩定幣也標誌著美元清算體系的範式轉變。傳統模式下,美元跨境流動高度依賴SWIFT等銀行間結算網絡,而基於區塊鏈的穩定幣則以“鏈上美元”的形式,直接嵌入各類兼容的分佈式支付系統,拓展了美元的國際使用場景,並提升了美元結算主權在數位時代的現代化水平。

(二) 香港與新加坡的亞洲監管協調挑戰

香港率先建立穩定幣牌照制度,而新加坡金管局(MAS)則推出“穩定幣沙盒”,允許實驗性發行與現有法幣掛鉤的代幣。兩地監管差異可能引發發行商“監管選址”行為,需要通過東盟金融監管論壇建立統一的儲備審計標準和反洗錢信息共享機制,以避免監管套利和區域監管競次風險,提升亞洲在全球數位金融治理中的影響力。

監管清晰化開啟穩定幣黃金十年

美國GENIUS法案與香港《穩定幣條例》的共同實施,標誌著數位資產監管從碎片化走向體系化。合規美元穩定幣將在十年內實現數量級增長,成為連接傳統金融與加密生態的核心橋梁。公鏈基礎設施的技術演進將決定其能否在監管框架內捕獲最大價值紅利。對於發行商而言,構建多鏈、多幣種、多監管兼容的穩定幣體系,將是贏得未來競爭的關鍵戰略。