根據鏈上數據分析機構CryptoQuant的最新報告,比特幣在2025年下半年出現了結構性的市場轉變,其中最關鍵的變化是與比特幣與美股標準普爾500指數(S&P 500)顯著脫鉤。此現象並非短期波動,而是反映資金流入模式與市場結構的根本性改變。

即加入CFTime TG 讨论区!想掌握最新加密市场动态与 AI 新闻与资讯,更能随时获得免费 web 3入场券!

比特幣與美股結構性脫鉤:從「風險資產」走向獨立市場

報告指出,比特幣已進入「弱勢至中性」的盤整階段,但系統性風險有限。價格活動雖然平淡,底層結構的變化卻大幅降低了下跌壓力,且未引發新的投機行為。現貨比特幣ETF是促成脫鉤的主因之一,它將市場需求從過去與美股連動的短期投機交易,轉變為獨立於股市趨勢的「配置型資金流」。

槓桿結構轉變:穩定幣取代BTC成為主要保證金

市場的槓桿動力學亦發生關鍵轉移:

- 衍生品市場日益依賴穩定幣作為保證金,以BTC計價的高槓桿部位下降。

- 此轉變減少了「連環清算」的風險,並阻斷了美股波動向比特幣市場的傳導。

與此同時,宏觀流動性正轉向大宗商品與貴金屬,使得比特幣暫時被邊緣化,對股市情緒的反應也隨之減弱。

持幣者結構固化:長期投資者與ETF託管主導市場

報告進一步發現,市場參與者性質正在改變:

- 將比特幣視為「股票替代品」的短期趨勢交易者持續離場。

- 長期持有者與ETF相關託管成為持幣主力,強化了供應端的穩定性。

- 價格發現機制轉為「內生驅動」,更多取決於持幣行為與供應限制,而非外部宏觀訊號。

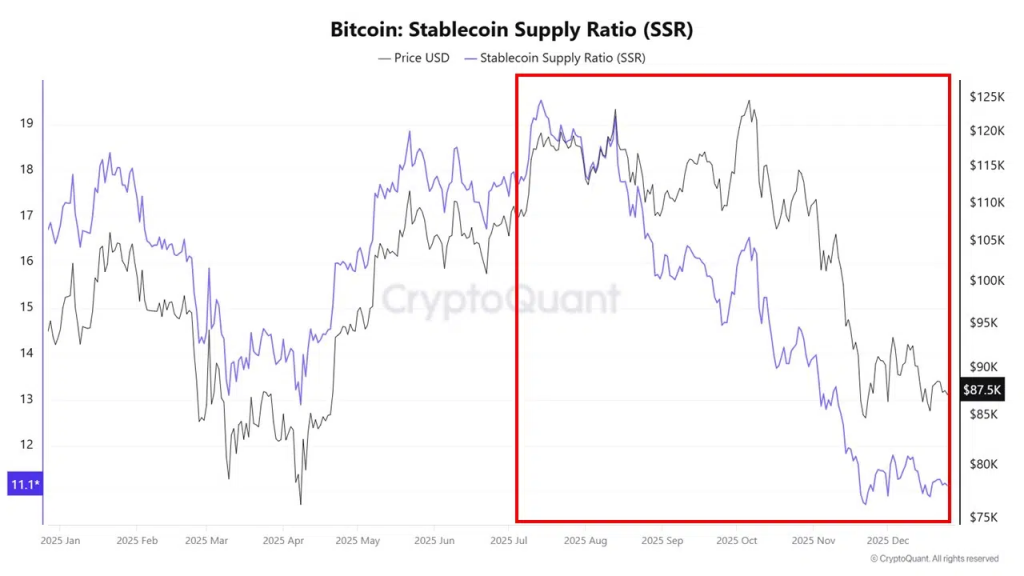

關鍵指標:穩定幣購買力隱性增強

儘管價格表現疲弱,穩定幣供應比率(SSR) 在同期持續下降,顯示穩定幣的潛在購買力正在累積。這意味著資金仍留在加密貨幣體系內,並未大量流出至股市。報告設定的基本情境是:市場將由「需求平淡」主導持續盤整,而非「被迫賣壓」,除非市場重新累積高槓桿或穩定幣開始大規模部署,此情境才會失效。

結論:新的價格邏輯已然成形

報告結論明確指出,比特幣與美股的脫鉤是結構性的。以往緊密連結兩者的傳導機制已被大幅移除,比特幣在宏觀不確定時期的價格反應模式,已徹底重塑。